Se você já tentou comprar um carro ou imóvel, provavelmente percebeu que a primeira oferta do seu gerente de banco é sempre um financiamento. O consórcio raramente é apresentado como a opção principal. No entanto, existe um motivo claro para isso, e conhecer as verdades sobre consórcio pode mudar completamente sua forma de conquistar bens.

Os bancos tradicionais muitas vezes tratam o consórcio como um produto secundário. Afinal, o modelo de negócio deles é historicamente baseado em outra fonte de receita. Vamos expor os bastidores dessa escolha e mostrar por que, no fim das contas, essa estratégia pode ser um tiro no pé para eles.

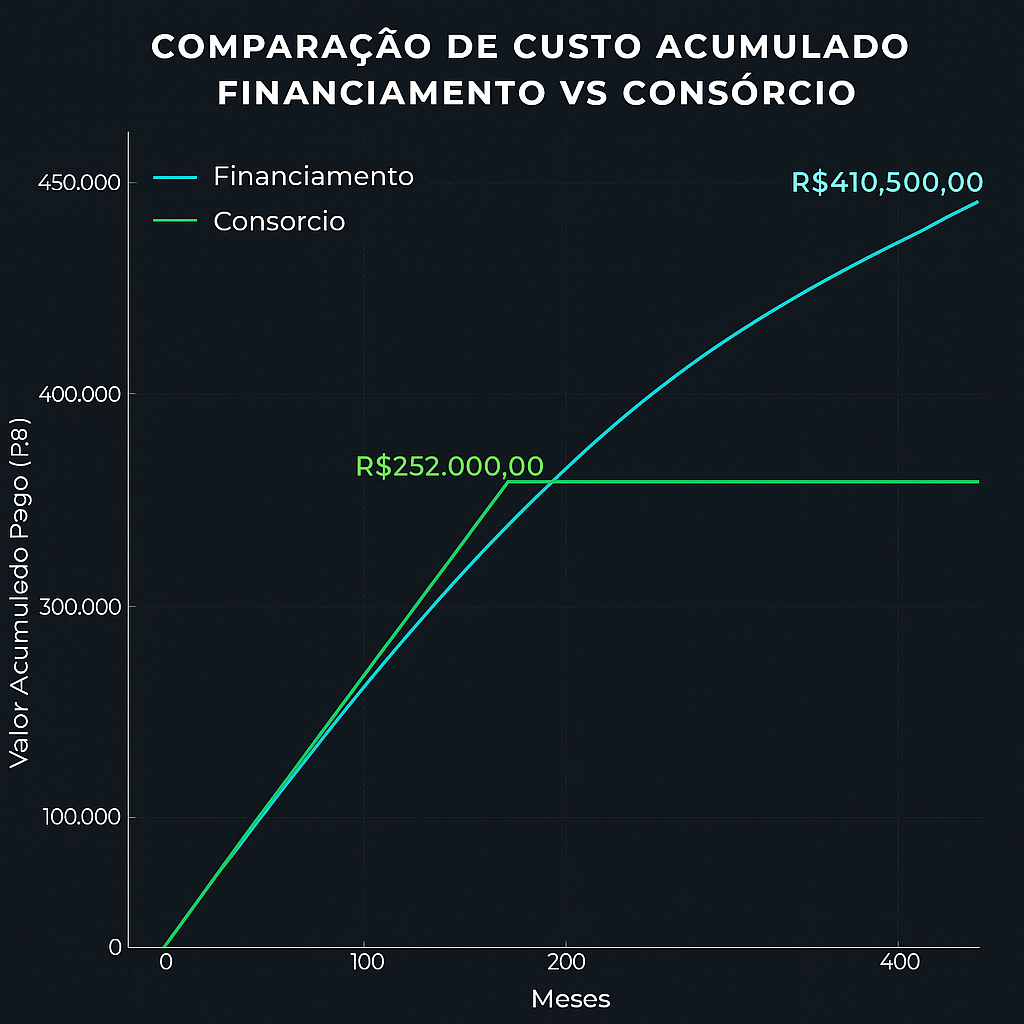

Verdade 1: O Jogo do Lucro (Juros vs. Taxa)

A principal verdade é a mais simples: lucratividade.

- Financiamento: O banco empresta um dinheiro que ele tem e cobra juros compostos sobre esse empréstimo. Os juros são a maior fonte de receita de um banco no varejo.

- Consórcio: O consórcio é um sistema de autofinanciamento. O dinheiro usado para comprar o bem vem do próprio grupo de consorciados. A administradora (mesmo quando é um banco) cobra apenas uma taxa de administração para gerenciar o grupo.

Em resumo, a margem de lucro de um financiamento para o banco é exponencialmente maior do que a de um consórcio. Eles preferem vender o produto que dá mais retorno imediato.

Verdade 2: A Pressa é Inimiga da Economia

O financiamento explora a urgência. Ele entrega o bem imediatamente em troca de um custo altíssimo (os juros). O banco lucra com a sua pressa.

O consórcio, por outro lado, é uma ferramenta de planejamento financeiro. Ele foi feito para quem pode esperar para ser contemplado por sorteio ou para quem vai se organizar para dar um lance. Ao incentivar o consórcio, o banco estaria incentivando o cliente a se planejar, e um cliente planejado é um cliente que não paga juros.

Verdade 3: O Poder de Compra à Vista

Esta é uma das verdades sobre consórcio que os bancos detestam. Quando você é contemplado, você recebe uma carta de crédito. Essa carta equivale a dinheiro vivo para a compra do seu bem.

Com ela, você tem um poder de barganha imenso. Você pode negociar descontos significativos com a concessionária ou o vendedor do imóvel, algo impossível de fazer dentro de um financiamento. Portanto, o consórcio tira o poder da mão do banco e o coloca na sua. Essa mesma carta, aliás, pode ser usada para uma outra estratégia poderosa: quitar financiamento com consórcio.

Por que os Bancos Perdem ao “Esconder” o Consórcio?

Ao focar apenas no lucro imediato dos juros, os bancos perdem em três pilares estratégicos:

- Relacionamento de Longo Prazo: O consórcio cria um vínculo de planejamento que pode durar 5, 10 ou 20 anos. É um relacionamento saudável e de confiança. Sendo assim, ao empurrar um financiamento caro, o banco pode até ganhar o contrato, mas muitas vezes perde a lealdade do cliente.

- Fidelização: Um cliente que conquista um bem de forma planejada, pagando muito menos, torna-se um defensor daquele produto e da administradora. Esse cliente tem mais chances de fazer um segundo ou terceiro consórcio.

- Mercado de Planejados: O perfil do consumidor mudou. Ao ignorar isso, os bancos abrem espaço para administradoras especializadas e corretoras (como a JJ & Amorim) capturarem essa fatia crescente do mercado que busca inteligência financeira.

Conclusão

O consórcio é uma ferramenta de aquisição justa, transparente e regulamentada pelo Banco Central do Brasil. Ele não é a melhor opção para quem tem urgência, mas é, sem dúvida, a opção mais inteligente para quem se planeja.

Quer conhecer mais verdades sobre consórcio e descobrir o plano ideal para você, longe das armadilhas dos juros? Converse com a equipe da JJ & Amorim e receba uma consultoria transparente sobre a melhor forma de atingir seus objetivos.